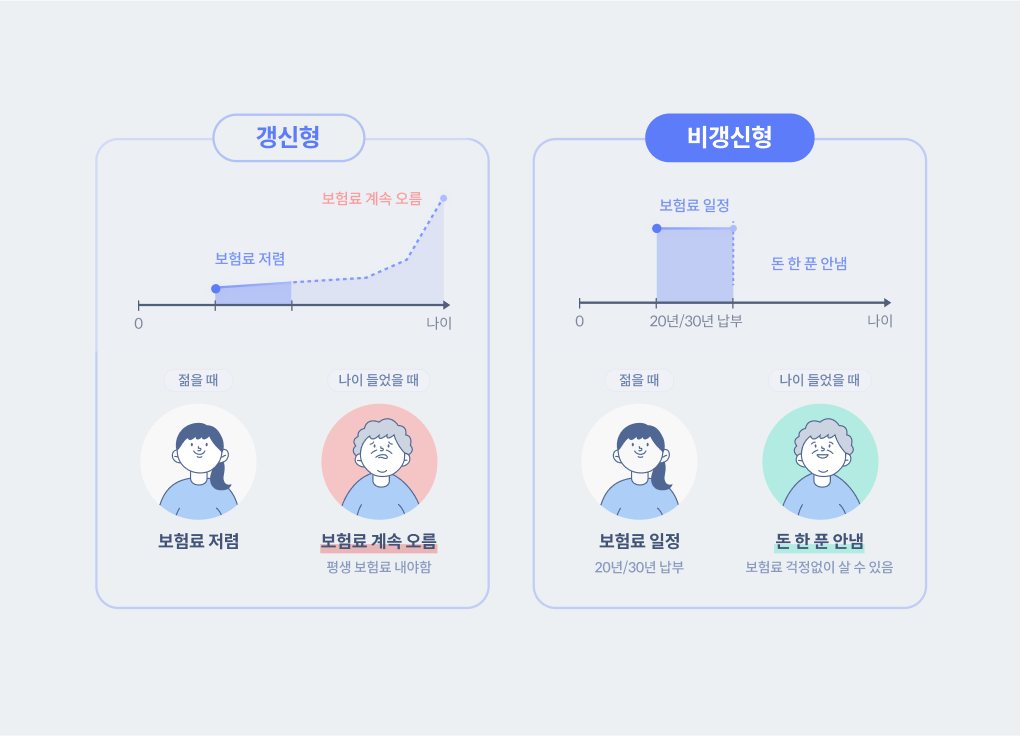

보험의 형태는 갱신형과 비갱신형으로 나눌 수 있습니다. 갱신형은 초기에는 보험료가 저렴하지만 갱신시에는 보험료가 비싸다는 단점이 있다면 비갱신형은 반대로 초기보험료는 비싸지만 보험기간 동안 보험료가 오르지 않는다는 장점이 있습니다.

보험사가 갱신형 상품 형태를 만드는 이유는 새로 만든 위험률이 향후 예측할 수 없어 손해율을 제어하기 위한 기본 조치입니다. 그래서 라이나생명이 초기 치아보험을 만들어 갱신형으로 판매한 이유가 그것입니다.따라서 설계사가 보험 담보를 설계할 때 보험료를 낮추기 위해 갱신형과 비갱신형 담보를 적절히 혼합 설계합니다. 갱신형 기간은 건강보험은 10년 및 20년으로 구성되어 있습니다.다만 더 손해율이 높은 상품, 예를 들어 실손의료비보험은 현재 만기가 1년일 정도로 보험사 입장에서는 이익이 나는 상품이 아닙니다. 그럼에도 소비자 입장에서는 국민건강보험을 보완해주는 필수보험이기 때문에 대부분 가입하는 편입니다.

towfiqu999999, 출처 Unsplash

그런데 갱신형 및 비갱신형을 모르시는 분들은 제가 처음 낸 보험료보다 점점 올라간다고 생각하면 잘못 가입한 것 같아서 지금까지 보험료를 납입하고 유지했던 보험계약을 해지합니다.이런 경우 가장 최악의 경우는 비갱신형 보험 중에서 이미 보험료를 납입 완료한 담보도 있기 때문에 해지 후 그 담보도 보장되지 않는다는 것입니다. 갱신형은 보험기간과 납입기간이 동일해 계속 보험료를 납입해야 하지만 비갱신형은 납입기간이 짧기 때문에 납입기간 후에는 보장받을 수 있기 때문입니다.

그렇다면 보험료가 비싸져서 납입이 부담스러운 경우라도 무조건 보험을 해지할 게 아니라 우선 갱신형 특약부터 정말 필요한지 확인해야 합니다. 그리고 다음과 같이 보험사 콜센터에 전화하여 조치를 취해야 합니다. ① 필요한데 보험료가 부담스러운 경우:해당 갱신형 특약 감액(보장금액 낮추기)②해당 갱신형 특약만 해지: 주계약(전체 계약)은 유지 ③ 해당 갱신형 특약만 소멸: 시스템 이슈로 ②를 할 수 없는 경우

그렇다면 보험료가 비싸져서 납입이 부담스러운 경우라도 무조건 보험을 해지할 게 아니라 우선 갱신형 특약부터 정말 필요한지 확인해야 합니다. 그리고 다음과 같이 보험사 콜센터에 전화하여 조치를 취해야 합니다. ① 필요한데 보험료가 부담스러운 경우:해당 갱신형 특약 감액(보장금액 낮추기)②해당 갱신형 특약만 해지: 주계약(전체 계약)은 유지 ③ 해당 갱신형 특약만 소멸: 시스템 이슈로 ②를 할 수 없는 경우브랜드와 사람들 처출 Unsplash브랜드와 사람들 처출 Unsplash그러면 몇가지 병을 제외한 모든 병이라는 포괄적인 보장은 없습니다만, 명시된 병에 대한 주된 보장 내용은 남아 있습니다.이들은 이미 납품 후여서 향후 보증만 받으면 좋군요.마음껏 열심히 납품하고 납품이 다 끝나고 보장만이 남아 있는 특약을 굳이 해지하는 이유는 없습니다.그러니까, 이 내용을 알고 보험료가 점점 높아지면 무조건 해지해서는 안 됩니다.☆ 함께 읽으면 좋은 글 ☆(필독)교통 사고 발생 시 제대로 보상되지 않는 피해자 90%가 저지르는 실수와 예방법 6개(주의)혹시 저와 계약한 설계사가 다른 회사로 이직하면 어떻게 됩니까?(주목)개인 연금 투자 때 반드시 알아야 할 2가지 사항(주목)국민 연금, 어떻게 하면 더 주시겠어요?(주) 모르면 손해를 하는 일상 생활 배상 책임 가입 시 반드시 알아야 할 주의 사항 4개(필독)개인 실손과 단체 실손 중복 가입한 경우는 이제 중단하고 환급을 받아 주세요!(주) 알면 돈 되는 개인형 IRP의 모두(주의)연금 저축 보험을 펀드에 이전할 때 꼭 알아야 할 확인 사항(필독)상품 만든 사람이 가르쳐연금 보험 가입 시 반드시 확인해야 할 사항 3개 ①(필독)상품 만든 사람이 알리는 연금 보험 가입 시 반드시 확인해야 할 사항 3개 ②(주목)보험금 청구 전 보험금을 해지하고자 보험금을 받을 수 없어요?그러면 몇가지 병을 제외한 모든 병이라는 포괄적인 보장은 없습니다만, 명시된 병에 대한 주된 보장 내용은 남아 있습니다.이들은 이미 납품 후여서 향후 보증만 받으면 좋군요.마음껏 열심히 납품하고 납품이 다 끝나고 보장만이 남아 있는 특약을 굳이 해지하는 이유는 없습니다.그러니까, 이 내용을 알고 보험료가 점점 높아지면 무조건 해지해서는 안 됩니다.☆ 함께 읽으면 좋은 글 ☆(필독)교통 사고 발생 시 제대로 보상되지 않는 피해자 90%가 저지르는 실수와 예방법 6개(주의)혹시 저와 계약한 설계사가 다른 회사로 이직하면 어떻게 됩니까?(주목)개인 연금 투자 때 반드시 알아야 할 2가지 사항(주목)국민 연금, 어떻게 하면 더 주시겠어요?(주) 모르면 손해를 하는 일상 생활 배상 책임 가입 시 반드시 알아야 할 주의 사항 4개(필독)개인 실손과 단체 실손 중복 가입한 경우는 이제 중단하고 환급을 받아 주세요!(주) 알면 돈 되는 개인형 IRP의 모두(주의)연금 저축 보험을 펀드에 이전할 때 꼭 알아야 할 확인 사항(필독)상품 만든 사람이 가르쳐연금 보험 가입 시 반드시 확인해야 할 사항 3개 ①(필독)상품 만든 사람이 알리는 연금 보험 가입 시 반드시 확인해야 할 사항 3개 ②(주목)보험금 청구 전 보험금을 해지하고자 보험금을 받을 수 없어요?보갱 NO-NO는 보험사나 보험설계사만이 가지고 있는 정보를 소비자에게도 알려주고, 정보 비대칭성을 해소해 공정한 보험의 가치를 전달합니다.